问题1:哪些项目需要进行土地增值税清算?

答:需要进行清算的项目主要有两种类型:

1.应进行清算:

(1)房地产开发项目全部竣工、完成销售;

(2)整体转让未竣工决算房地产开发项目;

(3)直接转让土地使用权。

2.可要求清算:

(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售面积已经出租或自用的;

(2)取得销售(预售)许可证满三年仍未销售完毕的;

(3)房地产开发企业申请注销税务登记但未办理土地增值税清算手续的。

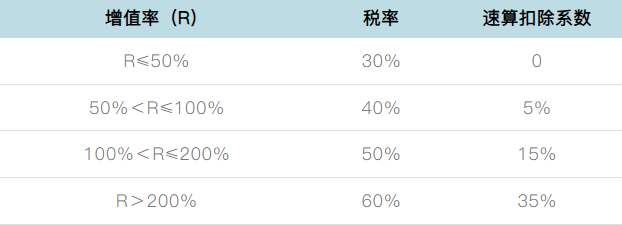

问题2:土地增值税具体税率是多少?

答:土地增值税采用超率累进税率,税率根据转让房地产的增值率(增值额占扣除项目的比例)分为四级,具体税率及对应速算扣除系数如下:

问题3:土地增值税清算有哪些重要的优惠政策?

答:最主要的优惠政策是针对建造普通标准住宅的,纳税人建造普通标准住宅出售,其增值额未超过扣除项目金额20%的,免征土地增值税。(来源:威海税务)

签审:张军涛

复审:颜燕军

编辑:刘佳琳